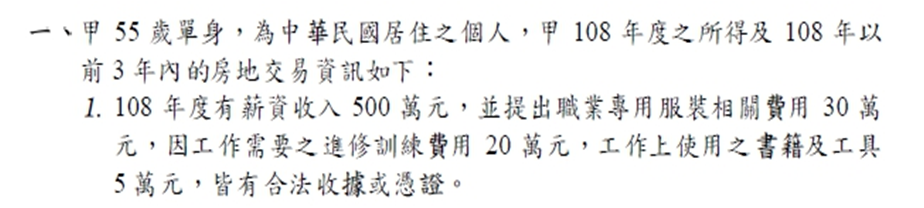

1.108年財政部訂定發布「個人薪資收入減除必要費用適用範圍及認定辦法」,內容提到:

1.職業專用服裝費2.修訓練費3.職業上工具支出

,以上3類每人全年減除金額以其當年度從事該職業薪資收入總額之百分之三為限,不同以往只能採 定額薪資扣除額200,000。

易誠以109年記帳士租稅申報實務題目當範例

範例如下:

500萬元*3%=150,000 每種類別上限為150,000,再來我們逐項比較有無超限,不可超限,若數字比限額小就以實際數字

1.職業專用服裝費 300,000 VS 150,000=150,000

2.修訓練費 200,000 VS 150,000=150,000

3.職業上工具支出 50,000 VS 150,000= 50,000

以上總計150,000+150,000+50,000=350,000 總上限

我們在與薪資扣除額定額做比較200,000 VS 350,000

因為比舊制定額大所以採350,000比較有利

最後薪資所得=5,000,000-350,000=4,650,000

若最後加總沒有超過200,000,新制扣除額還是用不到,要所得到一定金額才適用得到,因為薪資越高乘3%限額後算出的限額金額才會高。

2.第二個改變的地方就是,薪資扣除額在一開始計算薪資總所得時就會先行減除了,不像以往會在後續才以薪資特別扣除額才減除,大部分人是不會受到影響,若有採列舉扣除額申報的可能就會受影響,以上面題目為範例

以一般常見的教育、文化、公益、慈善機構或團體的現金捐贈限額20%來談論差異之處:

(1)舊制 5,000,000*20%=1,000,000

(1)新制4,650,000*20%=930,000

相比之下新制可減除的金額上限就少了70,000,對納稅義務人來講是較為不利的。