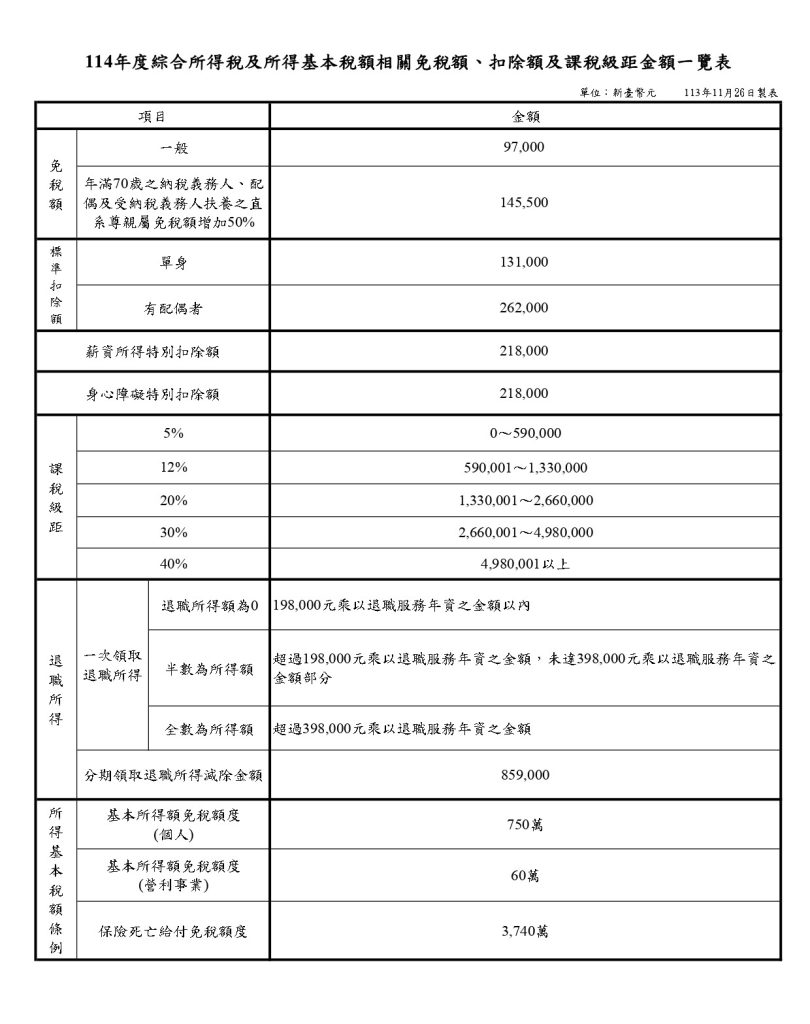

114、113年度綜所稅稅率(115年5月、114年5月申報適用)

申報方式:

1.每年5月自行上國稅局綜所稅網頁線上申報(手機或電腦線上申報)

2.每年5月到國稅局綜所稅區給客服人員申報

所得-免稅額-扣除額=所得淨額

(115年5月申報114年度)

範例1(營利所得):假設小民有配偶,無薪資所得,有經營一間XX行號(假設採書審申報,公司114年收1000萬*6%書審=60萬行號營利所得,60萬營利所得要併入負責人綜所稅一起申報計算後繳稅)

(事務所提供給小民的114年度行號-營利所得-71D課稅年度營利事業投資人明細及分配盈餘表)營利所得為60萬

計算公式:60萬-9.7萬(免稅額)-26.2萬(標準扣除額)=24.1萬(所得淨額),(若有適用特別扣除額可再扣除)

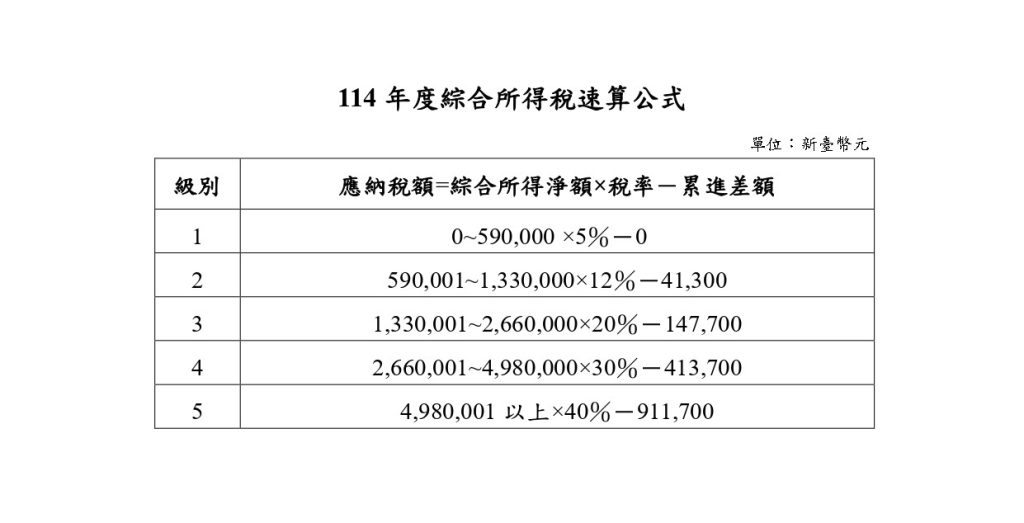

對照所得級距公式屬於5%級距,24.1萬*5%=12,050元應繳稅金

(114年免稅額+扣除額有35.9萬,未超過不用繳到稅)

範例2(薪資所得):假設小民單身,薪資120萬

計算公式:120萬-21.8萬(薪資扣除)-9.7萬(免稅額)-13.1萬(標準扣除額)=75.4萬(所得淨額)

對照所得級距公式屬於12%級距,75.4萬*12%後再減除4.13萬差額=49,180元應繳稅金

(114年薪資扣除額+免稅額+扣除額有44.6萬,未超過不用繳到稅)

從範例1跟範例2可以看出,經營行號節稅效果驚人,如果是薪資所得1000萬可能就要繳40%=400萬的綜所稅。

另外如果是公司的話就不是60萬併入個人綜所稅一起申報而是60萬*20%(營所稅稅率)=公司要繳12萬營所稅稅金。

但是不管是公司或者行號,節稅效果都遠超個人,100萬薪資繳的稅竟然比行號1000萬年營收繳的還多。

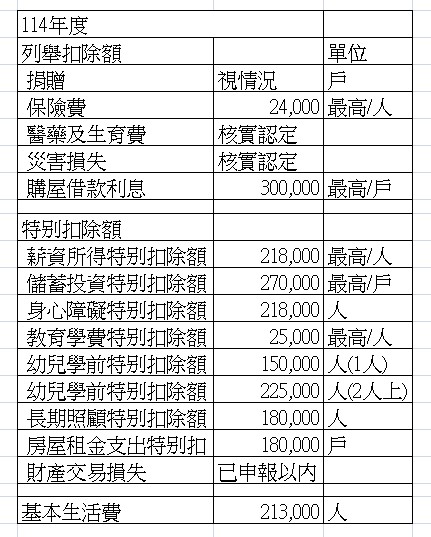

補充完整的列舉扣除額及特別扣除額的扣除項目,若採標準扣除額就不會用到列舉扣除額的金額,特別扣除額則是有就可以扣。

PS.113年度起租金支出改成特別特除額,有就可以扣,最高可再扣除18萬。

所得-免稅額-扣除額=所得淨額

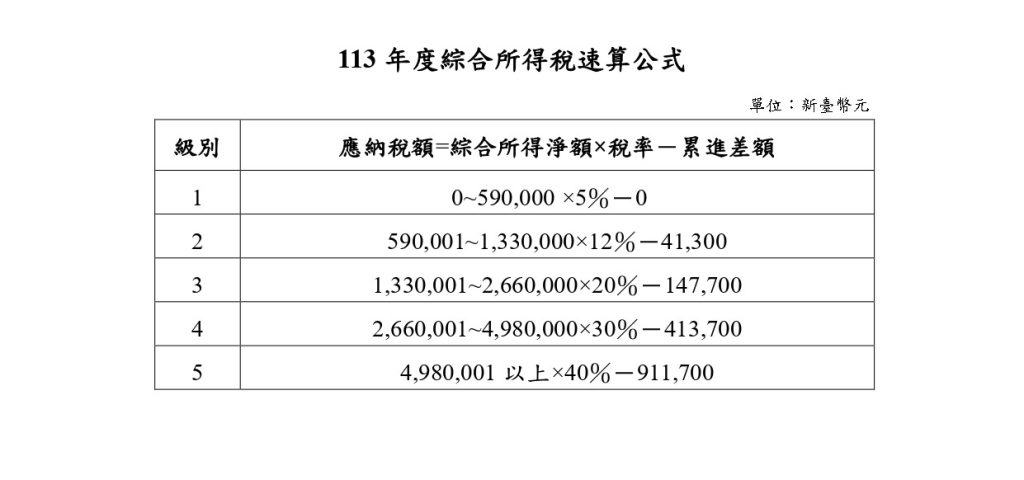

範例(114年5月申報113年度):假設小民單身,薪資120萬,120萬-21.8萬(薪資扣除)-9.7萬(免稅額)-13.1萬(標準扣除額)=75.4萬(所得淨額),對照所得級距公式屬於12%級距,75.4萬*12%後再減除4.13萬差額=49,180元應繳稅金。

(113年薪資扣除額+免稅額+扣除額有44.6萬,未超過不用繳到稅)

補充完整的列舉扣除額及特別扣除額的扣除項目,若採標準扣除額就不會用到列舉扣除額的金額,特別扣除額則是有就可以扣。

PS.113年度起租金支出改成特別特除額,有就可以扣,最高可再扣除18萬。